|

|

This site

is mobile

responsive

Welche steuerlichen Incentives gibt es für ein Unternehmen, das sich in Malaysia niederlässt?

Das Income Tax Act 1967 bietet neuen und bestehenden Unternehmen, die ihren Standort nach Malaysia verlegen folgende Steuer-Incentives:

Was ist die Definition eines neuen Unternehmens?

Neues Unternehmen

Ein Unternehmen, das seine Produktionsstätte für förderungswürdige Aktivitäten aus einem beliebigen Land nach Malaysia verlegt; oder

Ein Unternehmen, das seine neue Betriebsstätte in Malaysia gründet; und

Keine bestehende Produktionsstätte in Malaysia hat.

Was ist die Definition eines bestehenden Unternehmens?

Bestehendes Unternehmen

Ein ausländisches oder lokales Unternehmen, das eine bestehende Produktion in Malaysia hat und seine Produktion von außerhalb Malaysias für ein neues Geschäftssegment verlagert. Die Produkte des neuen Geschäftssegments sind nicht Teil des Erweiterungsprojekts für bestehende Produkte.

Was ist ein spezieller Steuersatz?

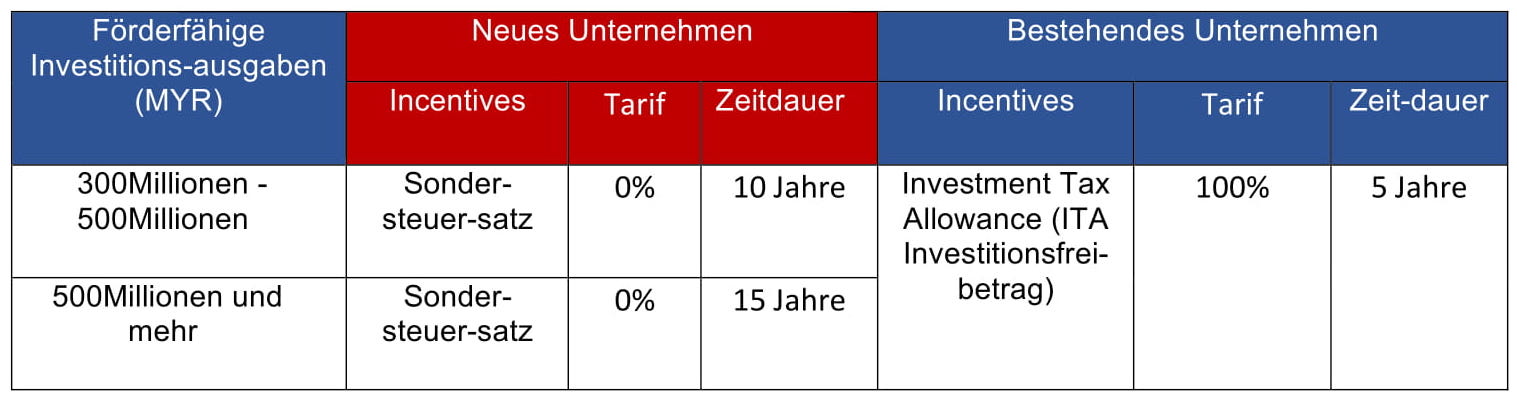

Ein Sondersteuersatz wird einem neuen Unternehmen mit einem Steuersatz von 0 % auf das steuerpflichtige Einkommen aus der genehmigten Geschäftstätigkeit für einen Zeitraum von bis zu 15 Jahren angeboten, sofern der festgelegte Investitionsbetrag erreicht wird.

Was sind die Kriterien für dieses Incentive?

Das Unternehmen erfüllt die Definitionen für „neues Unternehmen“ oder „bestehendes Unternehmen“, wie sie in diesem Incentive dargelegt ist.

Das Unternehmen führt Produktionstätigkeiten aus, die nicht zu den in Anhang A aufgeführten Tätigkeiten gehören.

Was sind die Bedingungen für dieses Incentive?

Das neue Unternehmen oder das bestehende Unternehmen muss die erste Investition innerhalb von 1 Jahr ab dem Datum der Genehmigung tätigen;

Das Unternehmen muss die Mindestinvestitionen (ohne Grundstücke) innerhalb von 3 Jahren ab dem Datum der ersten getätigten Investition wie folgt tätigen:

Für neue Unternehmen

0% Sondersteuersatz für 10 Jahre: zwischen RM300 Millionen und RM500 Millionen; und

0% Sondersteuersatz für 15 Jahre: über RM500 Millionen.

Für ein bestehendes Unternehmen: über RM 300 Millionen

Das Unternehmen unterliegt den folgenden Bedingungen:

Investitionen in das Anlagevermögen; und

80% Beschäftigung von Malaysiern im dritten Jahr der Produktion des Unternehmens.

Bestehende Unternehmen, die diesen Anreiz beantragen, müssen getrennte Konten für Produkte/Aktivitäten mit Steueranreiz und für Produkte/Aktivitäten ohne Steueranreiz führen; oder neue Unternehmen zur Durchführung des Projekts gründen.

Das Unternehmen muss über ein eingezahltes Kapital von mehr als RM2,5 Millionen verfügen.

Einzelheiten zu diesen Bedingungen werden in den Tax Incentive Guidelines auf der Website von MIDA aufgeführt: www.mida.gov.my

Welcher Prozentsatz des gesetzlichen Einkommens kann für ein bestehendes Unternehmen abgezogen werden?

Für das bestehende Unternehmen bietet dieser Anreiz eine Investment Tax Allowance (ITA Investitionsfreibetrag) von 100 % der qualifizierten Investitionsausgaben, die innerhalb eines Zeitraums von 5 Jahren anfallen. Der Freibetrag wird zu 100 % vom gesetzlichen Einkommen der Tätigkeit abgezogen./p>

Welche Arten von qualifizierten/förderfähigen Investitionsausgaben gibt es?

Die förderungswürdigen/förderungsfähigen Investitionsausgaben sind dieselben, die in Section 29 (7) Promotion of Investments Act 1986 festgelegt sind, d. h. Investitionsausgaben für Fabrikgebäude (ohne Grundstücke) oder Anlagen und Maschinen, die in Malaysia genutzt werden.

Was sind die zusätzlichen Bedingungen für ein bestehendes Unternehmen, das derzeit ein Steuer-Incentive genießt?

Das bestehende Unternehmen muss eine getrennte Buchhaltung führen oder ein neues Unternehmen gründen, um solche Aktivitäten zu unternehmen.

Wie ist das Verfahren zur Beantragung dieses Incentives?

Das Unternehmen kann bis zum 31. Dezember 2022 einen Antrag bei der malaysische Behörde für Investitionsförderung (MIDA) stellen.